[2018年初级会计职称会计实务试卷10初级会计职称]2018年初级会计职称会计实务考点:实收资本

说明:文章内容仅供预览,部分内容可能不全。下载后的文档,内容与下面显示的完全一致。下载之前请确认下面内容是否您想要的,是否完整无缺。

所有者权益概述

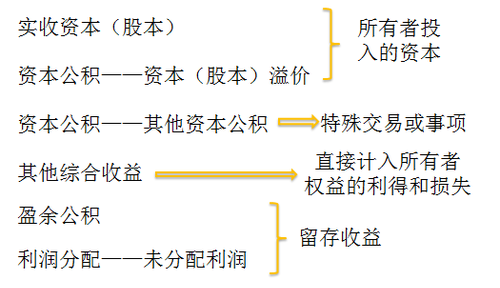

所有者权益是指企业资产扣除负债后由所有者享有的剩余权益。又称股东权益。所有者权益包括:所有者投入的资本、直接计入所有者权益的利得和损失和留存收益,即包括实收资本(或股本)、资本公积、其他综合收益、盈余公积和未分配利润。

所有者权益的特征:

1.除非发生减资、清算或分派现金股利,企业不需要偿还所有者权益;

2.企业清算时,只有在清偿所有的负债后,所有者权益才返还给所有者;

3.所有者凭借所有者权益能够参与企业利润的分配。

【例题·单选题】下列各项中,不属于所有者权益的是( )。

A.资本溢价

B.计提的盈余公积

C.投资者投入的资本

D.应付高管人员基本薪酬

【答案】D

【解析】所有者权益包括实收资本(或股本)、资本公积、盈余公积和未分配利润。选项D应通过“应付职工薪酬”科目核算,属于企业的负债。

【例题•多选题】下列各项中,会导致所有者权益总额减少的事项有( )。

A.分派现金股利

B.可供出售金融资产公允价值下降

C.企业发生亏损

D.投资者撤资

【答案】ABCD

【解析】以上四种情况均会导致所有者权益总额减少。

正在阅读:

[2018年初级会计职称会计实务试卷10初级会计职称]2018年初级会计职称会计实务考点:实收资本12-29

三年级语文暑假生活指导答案06-29

2019年广西房地产估价师考试成绩查询查分入口【12月4日开通】01-28

黑龙江2016下半年中学教师资格证考试真题及答案《教育知识能力》06-02

四年级写物作文200字:我最喜爱的玩具02-13

北京朝阳2023年10月自考报名时间及入口(9月11日至9月14日)11-29

韩国留学研究生面试常问问题集锦02-11

2022年甘肃金昌艺术体育统考成绩查询系统入口(已开通)01-02

宝宝生辰八字取名字大全免费[五篇]02-07

儿童英语故事60字:愚蠢的愿望07-06

相关热搜

- 2018年初级会计职称会计实务试卷10初级会计职称_2018年初级会计职称会计实务基础练习题(18)

- [2018年初级会计职称会计实务试卷10初级会计职称]2018年初级会计职称会计实务基础练习题(13)

- 2018年初级会计职称会计实务试卷10初级会计职称,2018年初级会计职称会计实务基础练习题(24)

- [2018年初级会计职称会计实务试卷10初级会计职称]2018年初级会计职称会计实务基础练习题汇总

- 2018年初级会计职称会计实务试卷10初级会计职称_2018年初级会计职称会计实务基础练习题(16)

- 2018年初级会计职称会计实务试卷10初级会计职称:2018年初级会计职称会计实务基础练习题(9)

- 2018年初级会计职称会计实务试卷10初级会计职称-2018年初级会计职称会计实务基础练习题(21)

- 2018年初级会计职称会计实务试卷10初级会计职称-2018年初级会计职称会计实务基础练习题(14)

推荐文章

热门阅读