中级会计职称考试会计实务题型,中级会计职称考试知识点《会计实务》:反映财务状况的会计要素

说明:文章内容仅供预览,部分内容可能不全。下载后的文档,内容与下面显示的完全一致。下载之前请确认下面内容是否您想要的,是否完整无缺。

" target=_blank>®文档大全网:为您推荐欢迎大家免费试听!!祝您取得优异成绩。 " target=_blank>

【知识点】:反映财务状况会计要素的确认

一、资产的定义及其确认条件

(一)资产的定义

资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。

资产具备如下特征:

1.资产预期会给企业带来经济利益;

2.资产应为企业拥有或者控制的资源;

3.资产是由企业过去的交易或者事项形成的。

(二)资产的确认条件

在同时满足以下条件时,确认为资产:

1.与该资源有关的经济利益很可能流入企业;

2.该资源的成本或者价值能够可靠地计量。

二、负债的定义及其确认条件

(一)负债的定义

负债是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务。现时义务是指企业在现行条件下已承担的义务。未来发生的交易或者事项形成的义务,不属于现时义务,不应当确认为负债。

负债的特征有以下几个方面:

1.负债是企业承担的现时义务;

2.负债的清偿预期会导致经济利益流出企业;

3.负债是由企业过去的交易或者事项形成的。

(二)负债的确认条件

在同时满足以下条件时,确认为负债:

1.与该义务有关的经济利益很可能流出企业;

2.未来流出的经济利益的金额能够可靠地计量。

三、所有者权益的定义及其确认条件

(一)所有者权益的定义

所有者权益是指企业资产扣除负债后由所有者享有的剩余权益。

(二)所有者权益的来源构成

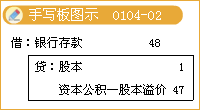

1.所有者投入的资本,体现在“股本(或实收资本)”和“资本公积——股本溢价(或资本溢价)”科目;

2.直接计入所有者权益的利得和损失,体现在“其他综合收益”科目;

3.留存收益,包括“盈余公积”和“利润分配——未分配利润”。

(三)所有者权益的确认条件

所有者权益的确认依赖于其他会计要素的确认。

正在阅读:

中级会计职称考试知识点《会计实务》:反映财务状况的会计要素08-22

2016年贵州黔南州惠水县幼儿教师招聘150名体检公告03-13

“中国梦”五四青年节演讲稿范本12-13

2022年吉林省吉林市县(市)区事业单位入伍高校毕业生招聘公告【169人】09-01

2022年7月2日、3日湖北孝感普通话证书领取通知09-22

中学生学雷锋心得体会600字【三篇】05-02

2018民事调解协议书05-02

小学生作文400字:老师我想对你说12-19

.绿色校园,绿色生活——绿色环保标语07-25

高二议论文:赤壁的希望_600字11-18

相关热搜

推荐文章

热门阅读