2019年注册会计师《会计》-2017年注册会计师《会计》考试真题及参考答案(考生回忆版)

说明:文章内容仅供预览,部分内容可能不全。下载后的文档,内容与下面显示的完全一致。下载之前请确认下面内容是否您想要的,是否完整无缺。

【#注会# 导语】2017年注册会计师《会计》考试真题及参考答案(考生回忆版),更多真题,模拟试题等相关内容,请访问®文档大全网注册会计师考试频道。

单项选择题

多项选择题

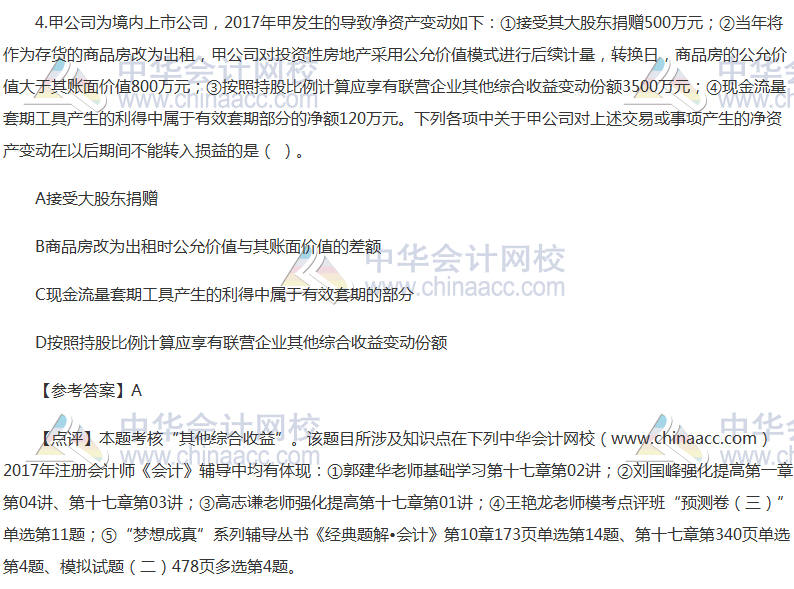

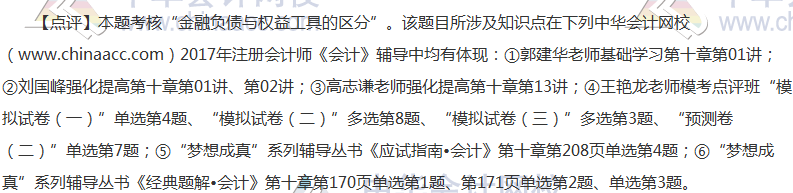

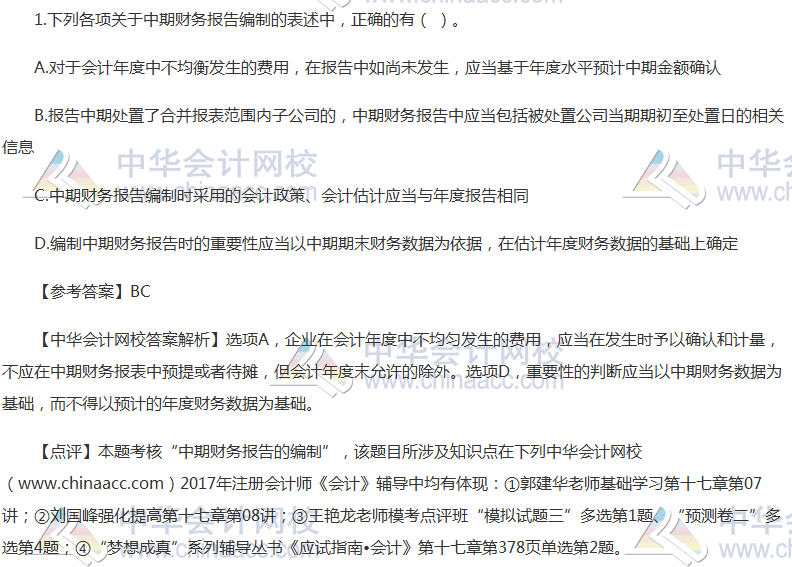

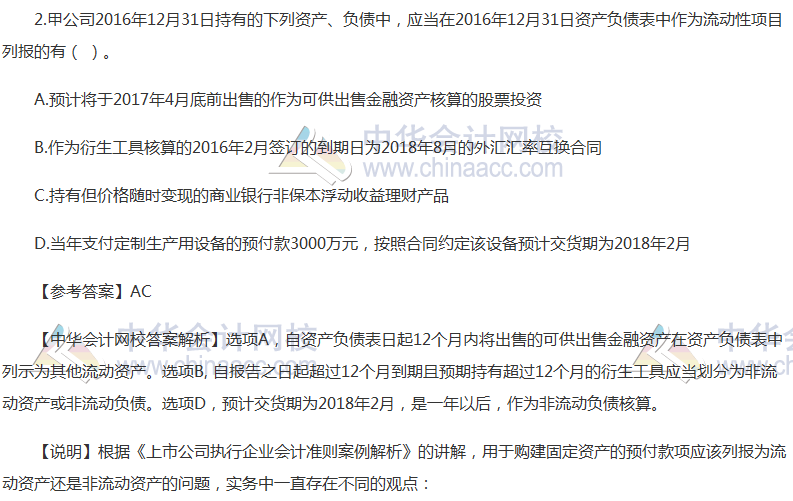

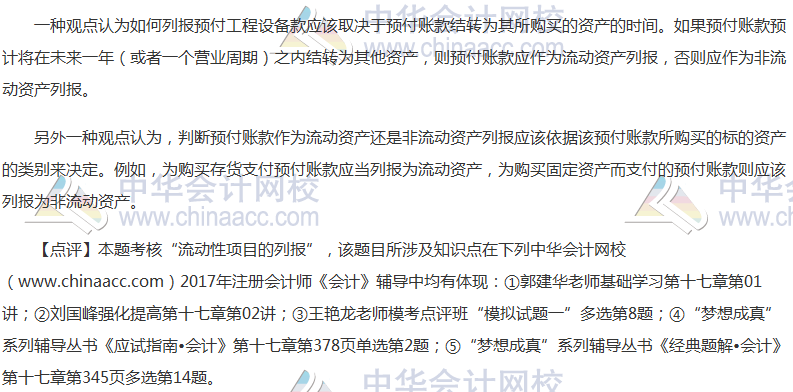

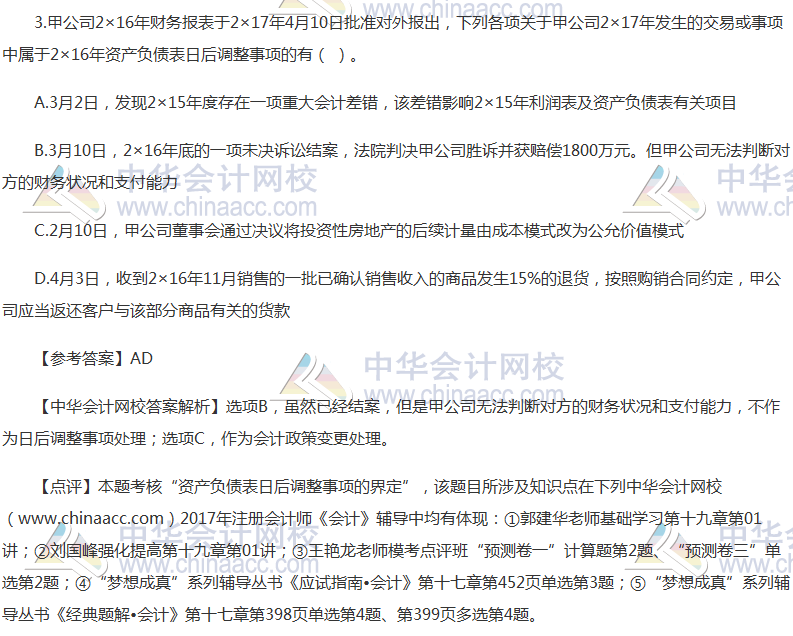

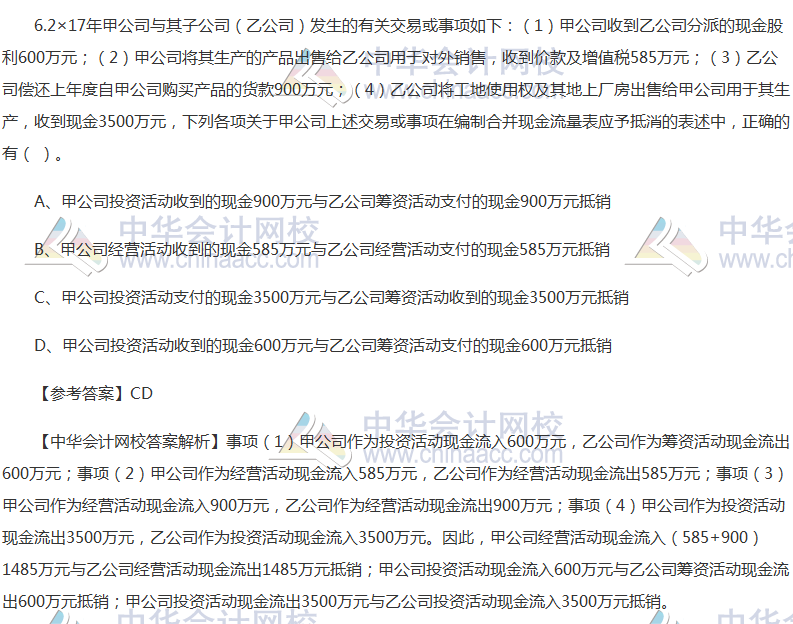

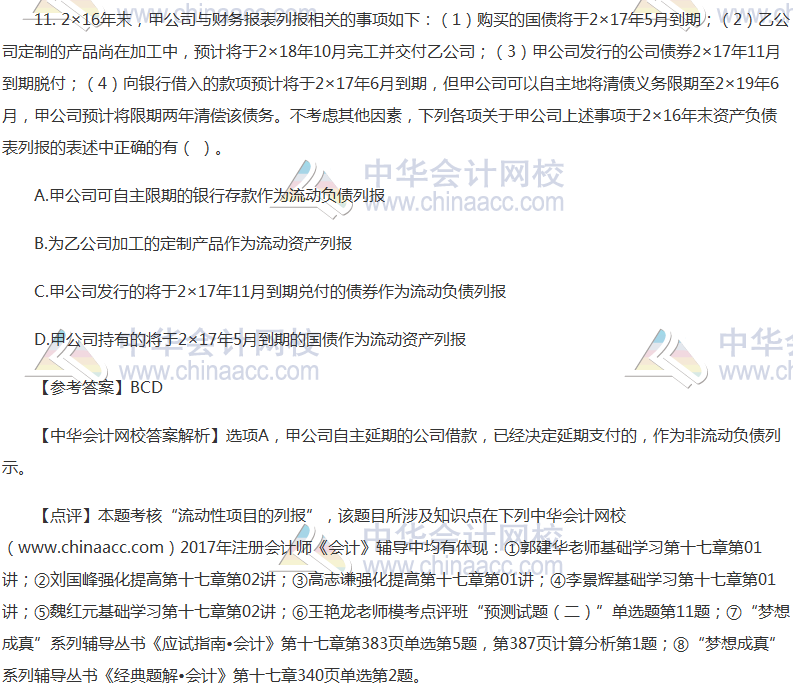

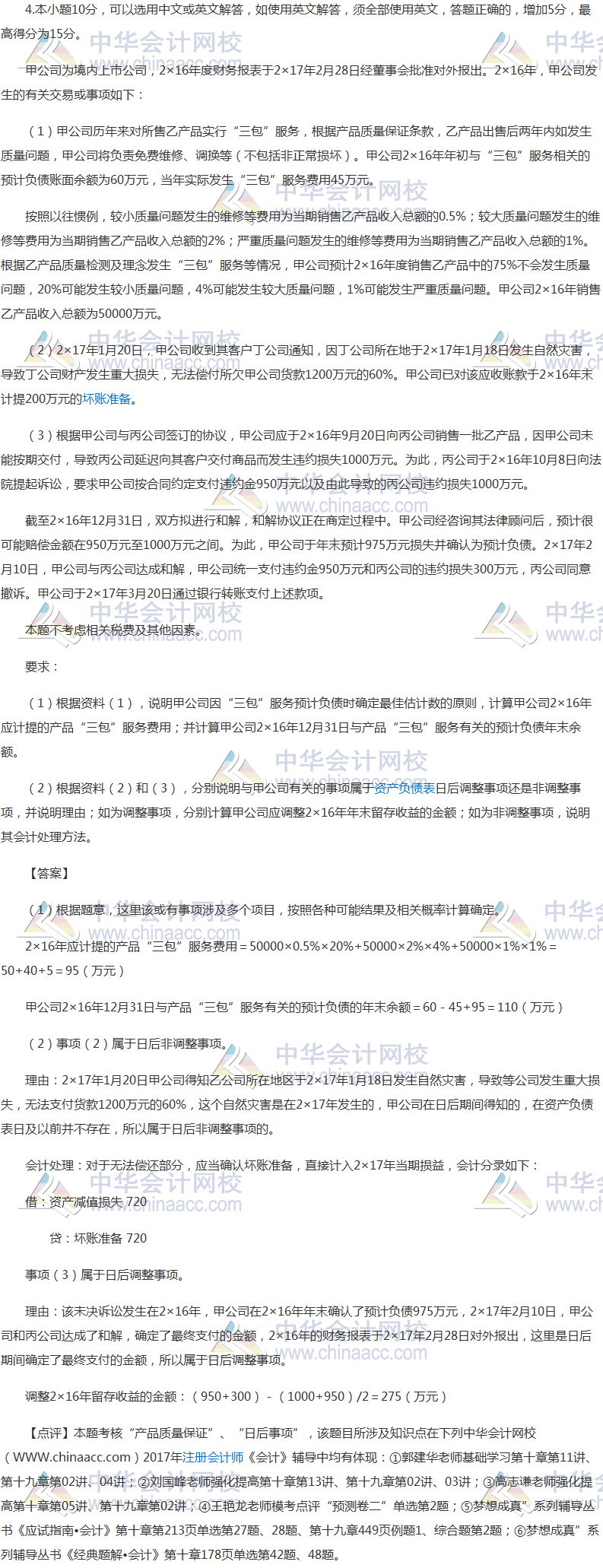

9.甲公司欠乙公司货款1500万元,因甲公司发生财务困难,无法偿还已逾期的欠款,为此,甲公司与乙公司协商一致,于2×17年6月4日签订债务重组协议:甲公司以其拥有的账面价值为650万元,公允价值为700万元的设备以及账面价值为500万元,公允价值为600万元的库存商品抵偿乙公司货款,差额部分于2×18年6月底前以现金偿付80%,其余部分予以豁免,双方已于2×17年6月30日办理了相关资产交接手续。甲乙公司不存在关联方关系。不考虑相关税费及其他因素,下列各项关于甲公司上述交易于2×17年会计处理的表述中,正确的有( )。

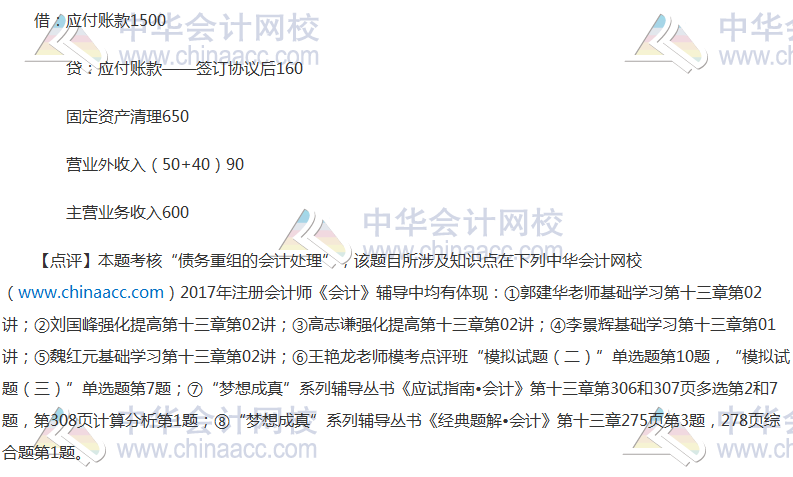

A.甲确认延期偿付乙公司货款280万元的负债

B.甲公司确认债务重组利得40万元

C.甲抵债设备按公允价值与其账面价值的差额50万元确认处置利得

D.甲抵债库存商品按公允价值600万元确认营业收入

【参考答案】BCD

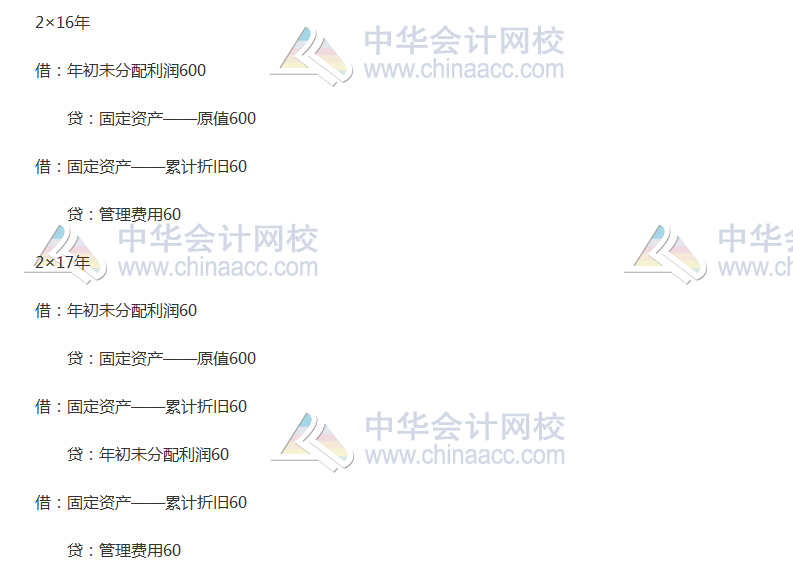

【中华会计网校答案解析】甲公司在2×17年末的账务处理为:

借:应付账款1500

贷:应付账款——签订协议后160

固定资产清理650

营业外收入(50+40)90

主营业务收入600

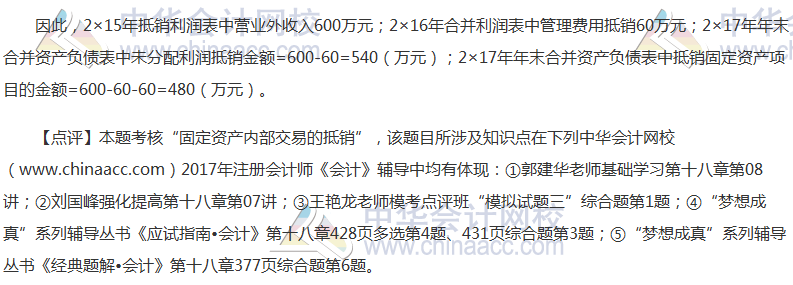

【点评】本题考核“债务重组的会计处理”,该题目所涉及知识点在下列中华会计网校(www.chinaacc.com)2017年注册会计师《会计》辅导中均有体现:①郭建华老师基础学习第十三章第02讲;②刘国峰强化提高第十三章第02讲;③高志谦强化提高第十三章第02讲;④李景辉基础学习第十三章第01讲;⑤魏红元基础学习第十三章第02讲;⑥王艳龙老师模考点评班“模拟试题(二)”单选题第10题,“模拟试题(三)”单选题第7题;⑦“梦想成真”系列辅导丛书《应试指南·会计》第十三章第306和307页多选第2和7题,第308页计算分析第1题;⑧“梦想成真”系列辅导丛书《经典题解·会计》第十三章275页第3题,278页综合题第1题。

综合题

计算题

正在阅读:

2017年注册会计师《会计》考试真题及参考答案(考生回忆版)03-13

福建厦门大学2018年自主招生简章05-01

2021年黑龙江法律职业资格主观题考试成绩查询时间、方式及入口【2022年1月12日起】12-18

正规演讲稿格式模板及范文【五篇】12-02

我的奶奶二年级小学生作文03-12

幼儿园小班教师个人年度工作总结【三篇】03-09

高一主题班会课件(5篇)04-19

相关热搜

推荐文章

热门阅读