会计基础工作实施细则2017:2017会计会计基础学习笔记速记第十章第二节资产负债表

说明:文章内容仅供预览,部分内容可能不全。下载后的文档,内容与下面显示的完全一致。下载之前请确认下面内容是否您想要的,是否完整无缺。

第二节 资产负债表

一、资产负债表的概念与作用

资产负债表是反映企业在某一特定日期的财务状况的财务报表。

资产负债表的作用主要有:(1)可以提供某一日期资产的总额及其结构,表明企业拥有或控制的资源及其分布情况;(2)可以提供某一日期的负债总额及其结构,表明企业未来需要用多少资产或劳务清偿债务以及清偿时间;(3)可以反映所有者所拥有的权益,据以判断资本保值、增值的情况以及对负债的保障程度。

二、资产负债表的列示要求

(一)资产负债表列报总体要求

1.分类别列报

资产负债表应当按照资产、负债和所有者权益三大类别分类列报。

2.资产和负债按流动性列报

资产和负债应当按照流动性分别分为流动资产和非流动资产、流动负债和非流动负债列示。

3.列报相关的合计、总计项目

资产负债表中的资产类至少应当列示流动资产和非流动资产的合计项目;负债类至少应当列示流动负债、非流动负债以及负债的合计项目;所有者权益类应当列示所有者权益的合计项目。

资产负债表应当分别列示资产总计项目和负债与所有者权益之和的总计项目,并且这二者的金额应当相等。

(二)资产的列报

资产负债表中的资产类至少应当单独列示反映下列信息的项目:(1)货币资金;(2)以公允价值计量且其变动计入当期损益的金融资产;(3)应收款项;(4)预付款项;(5)存货;(6)被划分为持有待售的非流动资产及被划分为持有待售的处置组中的资产;(7)可供出售金融资产;(8)持有至到期投资;(9)长期股权投资;(10)投资性房地产;(11)固定资产;(12)生物资产;(13)无形资产;(14)递延所得税资产。

(三)负债的列报

资产负债表中的负债类至少应当单独列示反映下列信息的项目:(1)短期借款;(2)以公允价值计量且其变动计入当期损益的金融负债;(3)应付款项;(4)预收款项;(5)应付职工薪酬;(6)应交税费;(7)被划分为持有待售的处置组中的负债;(8)长期借款;(9)应付债券;(10)长期应付款;(11)预计负债;(12)递延所得税负债。

(四)所有者权益的列报

资产负债表中的所有者权益类至少应当单独列示反映下列信息的项目:(1)实收资本(或股本);(2)资本公积;(3)盈余公积;(4)未分配利润。

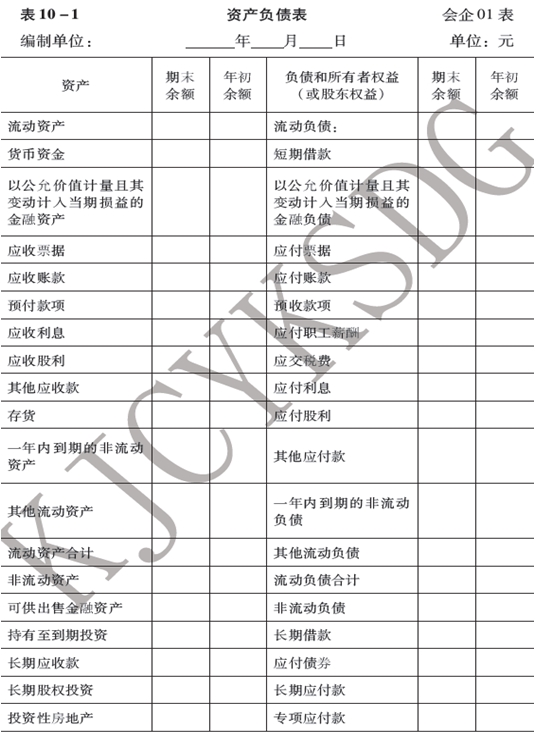

三、我国企业资产负债表的一般格式

在我国,资产负债表采用账户式的格式,即左侧列示资产;右侧列示负债和所有者权益。

资产负债表由表头和表体两部分组成。表头部分应列明报表名称、编表单位名称、资产负债表日和人民币金额单位;表体部分反映资产、负债和所有者权益的内容。其中,表体部分是资产负债表的主体和核心,各项资产、负债和所有者权益按流动性排列,所有者权益项目按稳定性排列。我国企业资产负债表的格式一般如表10-1所示:

四、资产负债表编制的基本方法

(一)“期末余额”栏的填列方法

资产负债表“期末余额”栏内各项数字,一般应根据资产、负债和所有者权益类科目的期末余额填列,具体方法如下:(1)根据一个或几个总账科目的余额填列;(2)根据明细账科目的余额计算填列;(3)根据总账科目和明细账科目的余额分析计算填列;(4)根据有关科目余额减去其备抵科目余额后的净额填列;(5)综合运用上述填列方法分析填列。

(二)“年初余额”栏的填列方法

本表的“年初余额”栏通常根据上年末有关项目的期末余额填列,且与上年末资产负债表“期末余额”栏一致。如果企业上年度资产负债表规定的项目名称和内容与本年度不一致,应当对上年年末资产负债表相关项目的名称和数字按照本年度的规定进行调整,填入“年初余额”栏。

下载全文

搜索大全正在阅读:

2017会计会计基础学习笔记速记第十章第二节资产负债表08-01

新年朋友圈和女友浪漫祝福语-新年朋友圈最浪漫的祝福语06-08

代拿档案简单的介绍信范文05-12

2019年6月上海徐汇普通高中学业水平合格性考试时间(已公布)10-29

大学生实习周记300字范文【5篇】12-30

2016年办公用品采购合同书06-19

2017年二级人力资源管理师专业能力辅导:企业组织结构的设计07-29

100首训练口才的绕口令|训练口才的绕口令【五篇】03-05

大学生品德自我鉴定【五篇】11-11

下载文档

上一篇:银行会计社会实践报告范文

下一篇:最新给女朋友的元旦短信祝福语

相关热搜

推荐文章

热门阅读