注册会计师考点城市_注册会计师考点预习题《财务成本管理》:所得税后的现金流量

说明:文章内容仅供预览,部分内容可能不全。下载后的文档,内容与下面显示的完全一致。下载之前请确认下面内容是否您想要的,是否完整无缺。

所得税和折旧对现金流量的影响

1.基本概念

(1)税后成本

税后成本是指扣除了所得税影响以后的费用净额。

(2)税后收入

所谓税后收入,一般指交纳所得税后的收入。对企业而言,税后收入指交纳企业所得税后的净利润,也就是纯利润;就个人而言,税后收入指交纳个人所得税后净得的收入。

(3)折旧抵税

折旧抵税是说固定资产买了之后不能立刻抵扣你的税款,只能在以后每年折旧的时候抵扣税款。

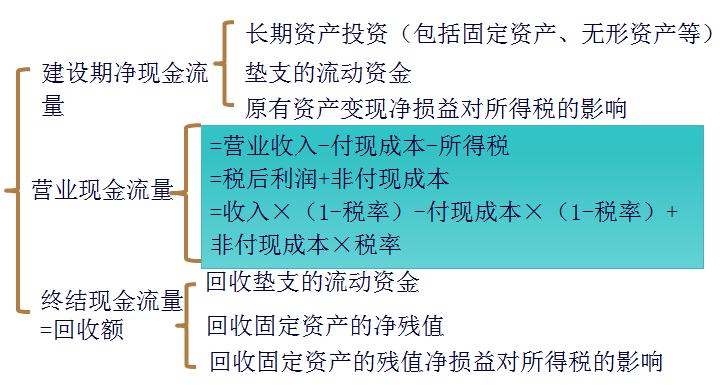

2.考虑所得税后的现金流量

3.终结流量:

当最终残值与税法规定的账面净残值不一致时,要考虑对所得税的影响。

【注意】如果遇到提前报废(自己计算税法规定的账面净残值),账面净残值=原值-已提折旧

考点练习:单项选择题

年末ABC公司正在考虑卖掉现有的一台闲置设备。该设备于8年前以50000元购入,税法规定的折旧年限为10年,按直线法计提折旧,预计净残值率为10%;目前可以按10000元价格卖出,假设所得税税率为25%,卖出现有设备对本期现金流量的影响是( )。

A、减少1000元

B、增加1000元

C、增加9000元

D、增加11000元

【答案】D

【解析】年折旧=50000×(1-10%)/10=4500(元),变现时的账面价值=50000-4500×8=14000(元),变现净收入为10000元,变现净损益=10000-14000=-4000(元),变现净损益减税=4000×25%=1000(元),由此可知,卖出现有设备除了获得10000元的现金流入以外,还可以减少1000元的现金流出,所以,卖出现有设备对本期现金流量的影响是增加10000+1000=11000(元)。

注册会计师考点预习题《财务成本管理》:所得税后的现金流量.doc正在阅读:

注册会计师考点城市_注册会计师考点预习题《财务成本管理》:所得税后的现金流量08-03

2019年初级银行从业资格《法律法规》习题:票据业务02-25

电信客服年度个人工作总结2000字09-14

小学教导主任个人工作总结|教导主任个人工作总结三篇03-31

钳工实习报告范文三篇03-30

监狱民警600字入党申请书03-03

2021年新疆伊犁州奎屯独山子经济技术开发区管委会招聘公告【16人】06-29

四年级春节作文400字:期盼春节04-28

2017中考材料作文写作技巧解析01-06

典当合同样本:证券质押典当合同12-30

相关热搜

推荐文章

热门阅读