高级会计师考试好考吗:2016年高级会计师考试考前冲刺试题及答案(26)

说明:文章内容仅供预览,部分内容可能不全。下载后的文档,内容与下面显示的完全一致。下载之前请确认下面内容是否您想要的,是否完整无缺。

案例分析题

1、格兰仕前身是梁庆德在1979年成立的广东顺德桂洲羽绒厂。1991年,格兰仕决策层普遍认为,羽绒服装及其他制品的出口前景不佳,并达成共识:从现行业转移到一个成长性更好的行业。经过市场调查,初步选定家电业为新的经营领域(格兰仕所在地广东顺德及其周围地区已经是中国的家电生产基地);进一步地,格兰仕选定小家电为主攻方向(当时,大家电的竞争较为激烈);最后确定微波炉为进入小家电行业的主导产品(当时,国内微波炉市场刚开始发育,生产企业只有4家,其市场几乎被外国产品垄断)。

1993年,格兰仕试产微波炉1万台,开始从纺织业为主转向家电制造业主为主。自1995年至今,格兰仕微波炉国内市场占有率一直居第1位,且大大超过国际产业、学术界确定的垄断线(30%),达到60%以上,1998年5月市场占有率达到73.5%.格兰仕频频使用价格策略在市场上获得了领导地位。1996年到2000年,格兰仕先后5次大幅度降价,每次降价幅度均在20%以上,每次都使市场占有率总体提高10%以上。

格兰仕的规模经济首先表现在生产规模上。据分析,100万台是车间工厂微波炉生产的经济规模,格兰仕在1996年就达到了这个规模,其后,每年以两倍于上一年的速度迅速扩大生产规模,到2000年底,格兰仕微波炉生产规模达到 1200万台,是全球第2位企业的两倍多。生产规模的迅速扩大带来了生产成本的大幅度降低,成为格兰仕成本战略的重要环节。格兰仕规模每上一个台阶,价格就大幅下调。当自己的规模达到125万台时,就把出厂价定在规模为80万台的企业的成本价以下。此时,格兰仕还有利润,而规模低于80万台的企业,多生产一台就多亏一台。除非对手能形成显著的品质技术差异,在某一较细小的利基市场获得微薄赢利,但同样的技术来源且连年亏损的对手又怎么能够搞出差异来?当规模达到300万台时,格兰仕又把出厂价调到规模为200万台的企业的成本线以下,使对手缺乏追赶上其规模的机会。格兰仕这样做的目的是要构成行业壁垒,要摧毁竞争对手的信心,将散兵游勇的小企业淘汰出局。格兰仕虽然利润极薄,但是凭借着价格构筑了自己的经营安全防线。

要求:

(1)逐一简述竞争战略的基本类型及其内涵。并指出格兰仕集团在微波炉市场上采取的是哪种竞争战略;

(2)简述格兰仕集团在微波炉市场上采取的竞争战略类型适用的条件。

【正确答案】

(1)竞争战略,是指在给定的一个业务或行业内,企业用于区分自己与竞争对手业务的方式,或者说是企业在特定市场环境中如何营造、获得竞争优势的途径或方法。企业在市场竞争中获得竞争优势的途径虽然很多,但有三种最基本的战略,即成本战略、差异化战略和集中化战略。

成本战略也称为低成本战略,是指企业通过有效途径降低成本,使企业的全部成本低于竞争对手的成本,甚至是在同行业中最低的成本,从而获取竞争优势的一种战略。

差异化战略是指企业针对大规模市场,通过提供与竞争者存在差异的产品或服务以获取竞争优势的战略。

集中化战略是针对某一特定购买群、产品细分市场或区域市场,采用成本或差异化以获取竞争优势的战略。

格兰仕集团在微波炉市场上采取的是成本战略。

(2)企业选择成本战略必须考虑企业外部环境条件和内部资源与技能条件。

外部条件:

①现有竞争企业之间的价格竞争非常激烈;②企业所处产业的产品基本上是标准化或者同质化的;③实现产品差异化的途径很少;④多数顾客使用产品的方式相同;⑤消费者的转换成本很低;⑥消费者具有较大的降价谈判能力。

内部资源与技能条件:

①持续的资本投资和获得资本的途径;②生产加工工艺技能;③认真的劳动监督;④设计容易制造的产品;⑤低成本的分销系统;⑥培养技术人员。

【答案解析】

【该题针对“成本战略”知识点进行考核】

案例分析题

D是一家小型家具制造商。已知该公司20 x 5年销售收入2000万元,销售净利润率5%,现金股利支付率50%。D公司20x5年简化资产负债表如表所示。

销售百分比

资产 负债与股东权益

流动资产70035%负债550

固定资产30015%股东权益450

资产总额100050%负债与股东权益1000

要求:

(1)如果2006年公司仅靠内部融资实现增长,计算其可以达到的增长率。

(2)计算为维持目标资本结构,D公司在不进行权益融资情况下的所能达到的增长率。

(3)D公司预计20x6年销售收入将增长20%,公司财务部门认为:公司负债是一项独立的筹资决策事项,它不应随预计销售增长而增长,而应考虑新增投资及内部留存融资不足后,由管理层考虑如何通过负债融资方式来弥补这一外部融资“缺口”。假设销售净利率维持上年水平不变,计算:①新增资产额;②内部融资量;③外部融资缺口;④负债融资前后的资产负债率。

(4)D公司为实现20%的销售增长率,除了采取举债融资措施之外,还可采取哪些措施?

第 1 页:竞争战略的基本类型

第 2 页:答案

第 3 页:融资规划与企业增长管理

第 4 页:答案

【正确答案】

(1)净利润=2000×5%=100(万元)

总资产净利率=100/1000=10%

内部增长率=【10%×(1-50%)/【1-10%×(1-50%)】=5.26%

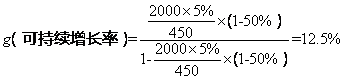

(2)

(3)①新增资产额=1000×20%=200(万元)

②内部融资额=2000×(1+20%)×5%×(1-50%)=60(万元)

③外部融资缺口=200-60=140

④负债融资前资产负债率=550/1000=55%

负债融资后资产负债率=(550+140)/(1000+200)=57.5%

(4)D公司可持续增长率为12.5%,预计的实际增长率20%高于可持续增长率,为实现20%的增长可采取的财务策略如下:

①发售新股;

②削减股利;

③剥离无效资产;

④供货渠道选择;

⑤提高产品定价。

【答案解析】

【该题针对“融资规划与企业增长管理”知识点进行考核】

2016年高级会计师考试考前冲刺试题及答案(26).doc正在阅读:

2016年高级会计师考试考前冲刺试题及答案(26)02-21

2019年辽宁本溪学业水平考试成绩查询入口点击进入04-04

2019年湖南邵阳考研成绩查询时间:2019年2月15日后公布09-27

2019年湖北勘察设计工程师考试时间:10月19、20日09-18

中考满分作文记叙文600字:失败没有借口10-23

2023年甘肃定西中考历史试题及答案(Word版)07-26

2022吉林省吉林医师资格考试医学综合考试“一年两试”第二试报名、缴费有关事项的通知10-10

北京2024年第一次普通高中学业水平合格性考试成绩查询时间10-25

立安思危,创优求存——工作理念04-30

2017考研英语完型填空模拟题(10)07-09

初中写景作文:春天我最喜欢的季节07-27

相关热搜

推荐文章

热门阅读