[2021年中级会计师财务管理真题及答案]2016年中级会计师《财务管理》最后两天检测题一

说明:文章内容仅供预览,部分内容可能不全。下载后的文档,内容与下面显示的完全一致。下载之前请确认下面内容是否您想要的,是否完整无缺。

®文档大全网:为您推荐欢迎大家免费试听!!祝您取得优异成绩。

2016年中级会计师《财务管理》最后两天检测题一

一、单项选择题(每小题备选答案中,只有一个符合题意的正确答案。每小题所有答案选择正确的得分,不答、错答、漏答均不得分。)

1、在下列各项中,属于半固定成本的是( )。

A.直接材料

B.企业运货员的工资费用

C.按直线法计提的厂房折旧

D.常年租用的仓库的年租金

【答案】B

【解析】本题考核半固定成本的范畴。选项A是变动成本,选项C、D是固定成本,只有选项B是半固定成本。对于半固定成本而言,业务量在一定限度内,成本总额不变,当业务量增长到一定限度后,成本总额跳跃到一个新水平。企业的管理员、运货员、检验员的工资等属于半固定成本。

2、采用ABC控制法对存货进行控制时,应当重点控制的是( )。

A.数量较多的存货

B.品种数量少但占用资金较多的存货

C.品种较多的存货

D.库存时间较长的存货

【答案】B

【解析】采用ABE控制法对存货进行控制时应重点控制A类存货,A类存货属于金额较多,品种数量较少的存货。

3、在其他条件不变时,若使利润上升50%,单位变动成本需下降20%;若使利润上升40%,销售量需上升15%,那么( )。

A.利润对销售量比利润对单位变动成本更为敏感

B.利润对单位变动成本比利润对销售量更为敏感

C.销售量的敏感系数小于1,所以销售量为非敏感因素

D.单位变动成本的敏感系数小于0,所以单位变动成本为非敏感因素

【答案】A

可知,利润对销售量的敏感系数=40%÷15%=2.67,利润对单位变动成本的敏感系数=50%÷(-20%)=-2.5,敏感系数绝对值越大,说明目标值(利润)对该参数越敏感。

4、在其他条件不变的情况下,下列经济业务可能导致总资产净利率下降的是( )。

A.用银行存款支付一笔销售费用

B.用银行存款购入一台设备

C.将优先股转换为普通股

D.用银行存款归还银行借款

【答案】A

【解析】选项B是资产之间的此增彼减;选项C是所有者权益之间的此增彼减,都不会影响资产和利润;选项D会使资产减少,从而会使总资产净利率上升;只有选项A,一方面使利润减少,另一方面又会使资产减少,则有可能导致总资产净利率下降,即当总资产净利率为100%时,选项A不会影响总资产净利率;当总资产净利率小于100%时,选项A会使总资产净利率下降;当总资产净利率大于100%时,选项A会使总资产净利率上升。

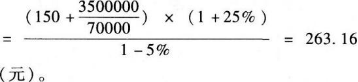

5、某企业生产A产品,预计单位产品的制造成本为150元,计划销售70000件,计划期的期间费用总额为3500000元,该产品适用的消费税税率为5%,目标成本利润率为25%,则运用全部成本费用加成定价法测算的单位A产品的价格应为( )元。

A.250.95

B.258.43

C.263.16

D.271.22

【答案】C

【解析】单位价格-单位成本-单位税金=单位利润

单位价格-(150+3500000/70000)-单位价格×5%=(150+3500000/70000)×25%

单位A产品价格

正在阅读:

2019年陕西中西医执业医师考试成绩查询时间及入口03-16

2018年新疆医学检验职称考试时间及考试方式【已公布】04-27

2016普通话水平测试说话例文:我的家庭07-29

2017年江苏高考英语试卷真题及答案解析_2017年江苏高考真题:理综12-01

2017年5月浙江高级企业培训师报名入口11-03

学生军训旷训检讨书范文09-09

新婚祝福语创意简短贺词09-09

初中英语作文:lowcarbonlife05-19

2017年安徽马鞍山中考政治试题及答案12-01

美丽的校园作文800字05-07

相关热搜

推荐文章

热门阅读