会计从业资格和初级会计区别:2017年会计从业资格《会计基础》基础知识:会计要素的含义

说明:文章内容仅供预览,部分内容可能不全。下载后的文档,内容与下面显示的完全一致。下载之前请确认下面内容是否您想要的,是否完整无缺。

2017年会计从业资格《会计基础》基础知识:会计要素的含义

会计要素的含义、分类及资产

(一)会计要素的含义

会计要素是指根据交易或者事项的经济特征对财务会计对象所做的基本分类,是会计核算对象的具体化,是用于反映特定会计主体财务状况和经营成果的基本单位,是构成会计报表的基本组件。

(二)会计要素的分类

我国《企业会计准则》将会计要素划分为资产、负债、所有者权益、收入、费用和利润六类。其中,前三类属于反映财务状况的会计要素,在资产负债表中列示;后三类属于反映经营成果的会计要素,在利润表中列示。

【例题·判断题】会计要素为企业财务会计报表构筑了基本框架,因而会计要素也可以成为会计报表要素。( )

【答案】√

(三)资产

1.资产的含义与特征:

资产是指企业过去的交易或者事项形成的、并由企业拥有或者控制的、预期会给企业带来经济利益的资源。

资产的特征:

(1)资产是由于过去的交易或事项所形成的。即资产必须是现实的资产,而不能是预期的资产;

(2)资产是企业拥有或者控制的资源;

(3)资产预期会给企业带来经济利益。

例如:企业通过购买、自行制造等方式形成的某项设备、或因销售产品而形成一项的应收账款(过去的交易或事项形成的)是资产。预计在未来某个时点将要购买的设备,预期的交易或事项,不能确认为资产。

例如,企业以融资租赁方式租入的固定资产。

【注意】企业以经营租赁方式租入的固定资产不属于承租人的资产,属于出租人的资产。

例如:技术已经淘汰的生产线,不能再作为资产,应予以转销。

2.资产的确认条件

将一项资源确认为资产,需要符合资产的定义,还应同时满足以下两个条件:

(1)与该资源有关的经济利益很可能流入企业;

(2)该资源的成本或者价值能够可靠地计量。

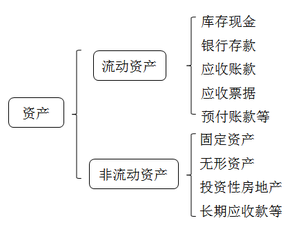

3.资产的分类

资产按流动性可分为流动资产和非流动资产。

2017年会计从业资格《会计基础》基础知识:会计要素的含义.doc

正在阅读:

2017年会计从业资格《会计基础》基础知识:会计要素的含义01-08

留学新加坡学生准证办理指南11-09

2020广东省佛山市南海区财政监督办公室人员招聘公告11-09

2021年学校师德师风工作总结-2021年师德师风个人工作总结07-08

2022年广东给排水工程师考试准考证打印时间:10月31日-11月4日09-20

国庆节400字优秀作文四年级10篇09-22

学校感恩节主题班会主持词07-26

经典版幼儿园教师入党申请书07-12

2020简短的情人节祝福句子大全01-17

相关热搜

推荐文章

热门阅读